En el siguiente artículo conocerás cómo funciona el interés compuesto y la forma en la cual debes utilizarlo a tu favor, para que tus inversiones crezcan mejor que otros métodos de inversión.

Tienes USD 10.000 que no los necesitarás y deseas invertirlos a corto o largo plazo y te proponen: ¿Recibir $12.763 en 5 años o $114.674 en 50 años? ¿Esperarías 5 años para que tu inversión aumente un 27% o 50 años para que aumente 1.046%?

Sin cambiar nada más, ese es el poder del interés compuesto. Hice rápidamente ese cálculo asumiendo que hiciste una inversión de $10.000 con un interés compuesto anual del 5%. Más adelante te explico mejor por qué aumenta cada vez más hasta llegar a ese nivel tan alto en 50 años.

Lo interesante de esto es que se puede acceder fácilmente a este tipo de inversiones. Y no, no se trata de una estafa, pirámide o inversiones ilegales. La clave para poder sacar ventaja del interés compuesto es la paciencia. Ninguna ganancia extraordinaria llega de forma fácil o rápida, o al menos no sería sostenible a largo plazo. Pero en Ecuador, puedes acceder de varias formas a invertir con interés compuesto, de forma legal y segura. ¡Veámoslo!

¿Cómo funciona el interés compuesto?

En principio significa que los intereses o ganancias que generes las vuelves a invertir al momento de recibirlas. Es decir, las añades al capital que ya tenías invertido. Esto permite que el siguiente período generes ganancias ya no solo del capital inicial, también de esos intereses acumulados. En pocas palabras, intereses sobre los intereses. Por eso, las ganancias son progresivamente mayores, aumentan de forma exponencial conforme el tiempo de la inversión es mayor.

Y aunque en el pasado, cobrar intereses sobre intereses era mal visto, estamos hablando de hace varios siglos, hoy es totalmente legal y justificado. Pues esos intereses ya te pertenecen y si no generaran ganancias, estás asumiendo un costo de oportunidad, pues podrías hacer que esas ganancias sean productivas en otro lugar.

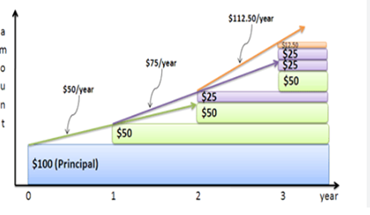

Fuente: goconqr.com

En el ejemplo, los primeros $100 generan $50, luego esos $100 generan nuevamente $50, y los $50 anteriores generan $25 y así continua acumulando, por eso se convierte en un crecimiento exponencial.

¿Cómo se calcula el capital final de tu inversión?

La fórmula para conocer cuánto ganarás es bastante simple. Necesitas saber: cuánto invertirás inicialmente, cuál será la tasa de interés que recibirás, a cuánto tiempo quieres invertir, cada cuánto te pagarán los intereses y si harás aportes de forma periódica o no.

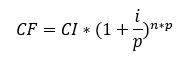

La fórmula si no hay aportes periódicos es:

![]()

Aquí:

CF= Valor a recibir al final de la inversión

CI= Capital invertido inicial

i= tasa de interés anual

n= número de años

Si el pago no es anual, la fórmula sería:

Aquí se divide el interés para el número de períodos en el año y se multiplica el número de años por los períodos de pago en el año. Si, por ejemplo, la inversión te paga de forma mensual, esto significa que habrá 12 períodos en el año. Por lo tanto, divides el interés anual (i) para 12 y si la inversión dura por ejemplo 5 años (n), lo multiplicas por 12, el (n*p) por lo tanto sería 60.

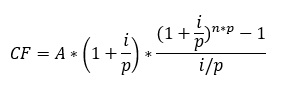

Ahora, ¿qué pasa si quieres hacer aportes adicionales cada período? Hay que darle una vuelta de tuerca a la fórmula:

Los elementos siguen siendo los mismos, pero añadimos la variable “A”. Este es el aporte que se haría periódicamente.

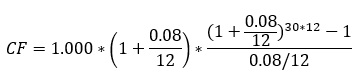

Veamos rápidamente un ejemplo: quieres acceder a una inversión donde puedes invertir una parte de tu sueldo cada mes, digamos que un monto de $1.000 a una tasa de interés anual del 8%, paga intereses cada mes y planeas dejarla durante 30 años. Con estos datos, la fórmula quedaría:

Nota que la tasa de interés del 8% en (i) es 0.08 (8/100). Esto te da como resultado $1.500.295,18 que sería el valor de tu inversión al final de 30 años. Sin invertir, tu capital sería solamente de $360.000 ($1.000 * 12 meses * 30 años ). Invirtiendo con interés simple, tendrías $793.200

Si la inversión en acciones no paga interés, ¿cómo funciona?

Los cálculos anteriores funcionan en situaciones de renta fija, es decir donde conoces con anticipación todas esas variables (cuánto interés recibirás y en qué tiempo te pagarán). ¿Pero se puede sacar provecho del interés compuesto al invertir en renta variable? Claro que no sería ese precisamente el nombre porque las acciones no pagan intereses. Suelen pagar dividendos de las ganancias anuales de la empresa y repartidas en proporción al número de acciones de cada accionista o en ciertas ocasiones no las pagan, estas son reinvertidas en la empresa. Si no tienes claro qué son las acciones y cómo funcionan, te invito a darle una mirada al artículo en el link.

El caso más sencillo es si la empresa reparte el 100% de sus utilidades o ganancias en forma de dividendos. Tú, al recibirlas puedes decidir reinvertir comprando más acciones de esa empresa. De esta forma para el próximo período te corresponderá una parte proporcional mayor de dividendos por esas acciones adicionales que adquiriste. De esta forma estás haciendo crecer de forma exponencial tus ganancias o con una especie de “interés compuesto”. Por supuesto, no existe una fórmula para calcular con exactitud, dado que no conoces con precisión cuánto ganarás ni en qué tiempo. Se pueden hacer estimaciones, pero este ya es otro tema. Si quieres aprender cómo se hace una valorización de acciones, dale una mirada al artículo del enlace.

Y finalmente, ¿qué pasa si la empresa no reparte dividendos o solo reparte una parte? ¿te puedes seguir beneficiando del interés compuesto? La respuesta corta: si.

¿Por qué, cómo? El precio de una acción en teoría refleja el valor que estás pagando por obtener las ganancias que genere a futuro esa empresa. Esto quiere decir que, si se espera que genere más ganancias, el precio subirá. Si una empresa reinvierte una parte o la totalidad de sus ganancias, se esperaría que sea para mejorar la generación de ganancias y que estas incrementen más que si no reinvirtieran esas utilidades. Por lo tanto, en teoría el precio de la acción podría subir para reflejar esa expectativa de aumento de ganancias futuras. El resultado del interés compuesto se vería reflejado en el valor de tu inversión.

¿Se puede acceder a estas inversiones en Ecuador?

Legalmente, lo puedes hacer en el sistema financiero y en el mercado de valores. Este último entre otras ventajas, suele ofrecer productos más personalizados y algunos con mejores tasas de interés. Veamos por qué la tasa de interés es importante en el interés compuesto. Solo un cambio de la tasa del 6% al 7% puede hacer una gran diferencia. Supongamos que inviertes $10.000 inicialmente, con una capitalización anual, para hacerlo sencillo.

Veamos qué pasa si dejas tu inversión durante 5 años con estas diferentes tasas de interés:

Al 6%, tu inversión se convierte en $13.382,26

![]()

Al 7%, tu inversión se convierte en $14.025,52

![]()

Una diferencia de $643.26, aparentemente no mucho (un 6.4% de la inversión inicial)

Pero, qué pasa si dejas tu inversión durante 50 años, veamos:

Al 6% tu inversión se convierte en $184.201,84

![]()

Al 7% tu inversión se convierte en $294.570,25

![]()

¡Una diferencia de $110.368,41!

Es por esto que, los mejores inversores como Warren Buffet conocen y aplican muy bien este concepto del interés compuesto. Tratando de mantener ganancias moderadas, con bajo riesgo, que superen al mercado y sostenibles en el largo plazo. Y la diferencia sería aún más, con aportaciones periódicas.

Un caso real de inversión en Ecuador

En el mercado de valores ecuatoriano, puedes comprar tanto renta variable (acciones) como renta fija (bonos corporativos). Más adelante te explico cómo hacerlo. Pero hay compañías que cotizan sus acciones y las puedes adquirir, empresas como Corporación Favorita (Supermaxi), Produbanco, Banco Pichincha, Holcim, Cervecería Nacional y unas cuantas decenas más de empresas.

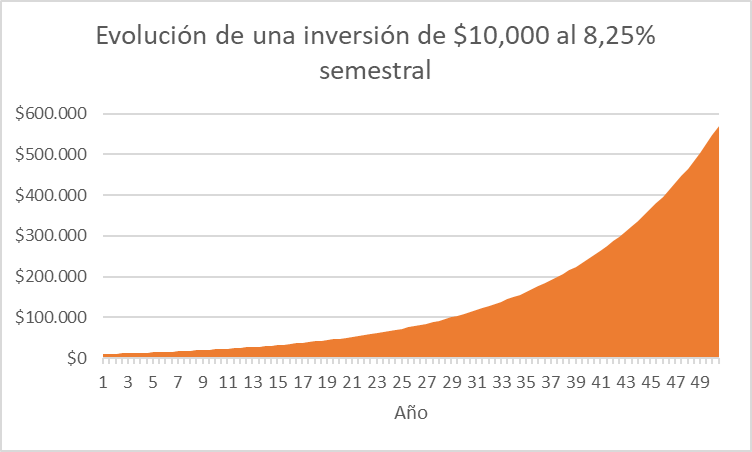

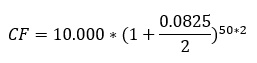

En renta fija tienes muchas más opciones con tasas interesantes que pueden ir entre un 7% y 10% anual. Veamos el caso de un emisor reciente en renta fija. Se trata de Azzorti, una empresa de venta directa de diversos artículos por catálogo, con presencia en varios países de Latinoamérica. Con una tasa de rendimiento anual del 8.25% para invertir por un período de 180 días, veamos qué ocurriría con tu inversión. Asumiendo un monto inicial de $10.000 si en cada vencimiento dentro de 6 meses vuelves a invertir el capital y las ganancias:

Esta inversión crecería en esos 50 años de $10.000 a $569.510,11. Si vemos, solo en 40 años, llegaría a $253.747,14. Incluso hacerlo solo durante 5 años ya te rendiría algo muy interesante, llegaría a $14.981,32. Recuerda que la fórmula por ejemplo para el cálculo a 50 años sería:

En este ejemplo puedes ver claramente por qué sacarle el mejor partido al interés compuesto, es una cuestión de paciencia.

Por supuesto, invertir no es tan simple. Debes tomar en cuenta muchos factores. Invertir en una sola empresa puede resultar riesgoso. Ya sabes lo que dicen: “no pongas todos los huevos en una misma canasta”. Por eso es importante que te asesores de forma correcta y aprendas bien cómo hacerlo, en Mercapital esta es una de nuestras funciones, para ayudarte a elegir lo mejor.

¿Cómo iniciar tu camino inversor?

El mercado de valores es una de las mejores alternativas para que puedas sacar ventaja del interés compuesto. Aquí encontrarás muchos productos de inversión que se adapten a tus necesidades. Desde títulos de renta fija a corto plazo hasta acciones de empresas importantes. Y no es complicado hacerlo. Además, el monto recomendado para iniciar tampoco es alto como muchos creen, con apenas $1.000 ya puedes empezar a construir tu portafolio de inversión en Ecuador. Necesitarás contactar con una Casa de Valores como Mercapital, te dejo el enlace donde puedes registrarte para recibir una asesoría sin costo.

Si quieres aprender todo acerca de las inversiones en el mercado de valores, te invitamos a descargar tu e-book: guía de inversión gratuita aquí:

IIYAMA 19