En el pasado mes de mayo, se cumplió un año de que el nuevo Gobierno Nacional entre en funciones, y una vez que hemos cerrado el primer semestre del año, es importante analizar el desempeño de la economía ecuatoriana posterior a una etapa de aparente recesión que no la vivíamos en el país hace largo tiempo.

En el pasado mes de mayo, se cumplió un año de que el nuevo Gobierno Nacional entre en funciones, y una vez que hemos cerrado el primer semestre del año, es importante analizar el desempeño de la economía ecuatoriana posterior a una etapa de aparente recesión que no la vivíamos en el país hace largo tiempo.

Sin duda alguna, el hecho de habernos enfrentado a un nuevo proceso electoral, trajo consigo un “cambio de aires”, y más allá de la disputa política propia de un cambio de gobierno, el país ha adoptado nuevos rumbos, y, con ello, el Ecuador tiene una nueva cara ante el mundo.

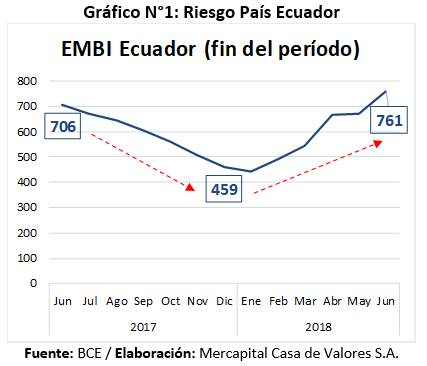

En materia económica, la percepción internacional de un país la podríamos asociar en términos de su “Riesgo País” (EMBI en inglés), puesto que éste indicador refleja el grado del riesgo soberano en la medida en la que compara la tasa que paga dicho país por sus bonos, con la tasa de los bonos de un país considerado sin riesgo (generalmente los Estados Unidos de América).

SUSCRÍBETE PARA RECIBIR INFORMACIÓN DE INTERÉS A TU CORREO

Para el caso ecuatoriano, esta medida ha sido muy volátil, y su comportamiento va de la mano con los principales acontecimientos políticos y económicos del país. Tal es así que, como consta en el siguiente gráfico, el período en donde el entorno político se mejora y los precios del petróleo se recuperan (afortunadamente), el EMBI tiende a ser cada vez más bajo hasta alcanzar, en diciembre, los 459 puntos (la medida más baja del período analizado), sin embargo, estos hechos no han sido lo suficientemente sostenidos para mantener el riesgo país en niveles bajos, y para el período enero – junio del 2018, el comportamiento se revierte.

Al cierre de junio de 2018 el Riesgo País fue de 761 puntos (equivalente a 7.61%), que implica que, para el Ecuador, el costo de obtener recursos en el mercado internacional es cerca de 8 veces más alto que los Estados Unidos, medida que incluso termina siendo mayor que la registrada en junio del 2017 (706 puntos, es decir, 7.06%).

Si bien el nuevo Gobierno avizoraba la implementación de ajustes drásticos en la economía con miras a palear la recesión del país, las medidas adoptadas no han sido lo suficientemente efectivas para lograr este objetivo. Al ser un país dolarizado, en el que la política monetaria no es una herramienta de gestión con la que cuentan las autoridades económicas, los esfuerzos están orientados a mantener la posición de liquidez de la economía nacional, y eso es posible siempre y cuando el flujo de recursos que ingresan al país (por concepto de exportaciones) sea mayor al flujo de dinero que egresa (por concepto de importaciones); en otras palabras, siempre que la balanza comercial sea favorable.

Al parecer el Gobierno tiene muy claro este concepto, no en vano hemos sido testigos de la intensa gestión en manos del Ministerio de Comercio Exterior, quien ha dado la vuelta el mundo en busca de acuerdos comerciales en los que el Ecuador pueda ser parte. Varias de las gestiones realizadas han sido exitosas, lo cual, como vemos en el gráfico que antecede, han permitido reducir el déficit de la balanza comercial. Sin embargo, al cierre de mayo (información aún no disponible para junio), aún nos encontramos en números negativos.

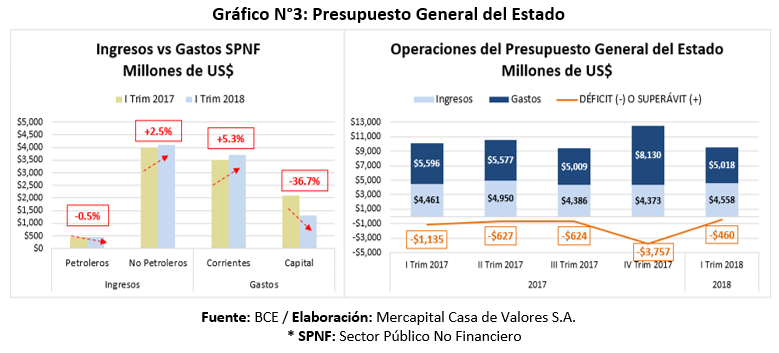

Por otro lado, en materia fiscal, se hace visible el esfuerzo por reducir el nivel de gastos, en línea con el objetivo gubernamental de comprimir el déficit del presupuesto del Estado. Al realizar un análisis comparativo entre ingresos y gastos fiscales (para los primeros trimestres de los años 2017 y 2018) vemos que este objetivo se cumple parcialmente tal como consta a continuación:

Como se aprecia, el crecimiento de los ingresos obedece en mayor medida al incremento de los de origen no petrolero (tributarios y comerciales), mientras que la reducción del nivel de gastos es consecuencia directa de que el desembolso realizado por concepto de gastos de capital (proyectos de inversión y formación bruta de capital fijo) es casi un 37% más bajo.

Se observa también, que la reducción del gasto corriente, sigue siendo una tarea pendiente, por cuanto éstos no decrecen conforme lo esperado.

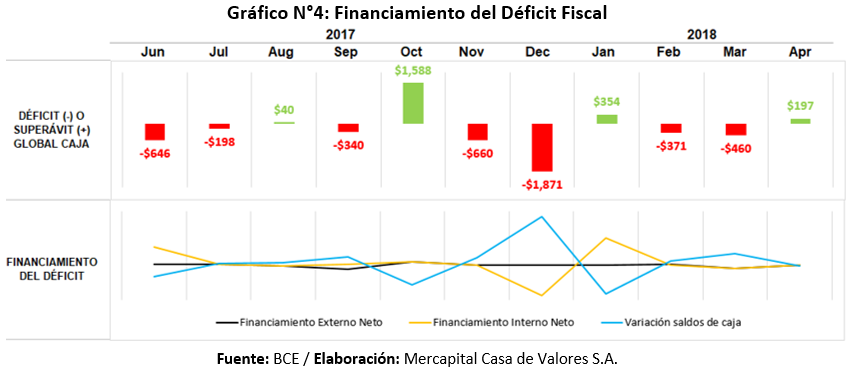

Se ratifica lo dicho; las medidas económicas adoptadas no han tenido el suficiente impacto en el corto plazo, ya que a pesar de los esfuerzos administrativos por revertir la relación entre ingresos y gastos, los saldos de la caja fiscal del último año móvil, tiene más períodos en rojo que saldos positivos.

El gráfico revela que en la gran mayoría de los períodos en los que la caja fiscal arrojó un déficit (en 7 de los 11 meses) el financiamiento para cubrir esta brecha provino de fuentes internas (movimientos entre SPF, emisión de Bonos Soberanos, Notas de Crédito, etc) y de saldos remanentes de caja, y, en menor medida, de financiamiento externo (compromisos con multilaterales).

Ante esta realidad fiscal del país, el Ecuador demanda de soluciones estructurales de largo plazo, y motivados por esta necesidad, el nuevo equipo económico encabezado por el Ministerio de Economía y Finanzas ha realizado acercamientos con potenciales prestamistas internacionales.

Una medida acertada ciertamente, sin embargo, tal como vimos al inicio del análisis, el mercado financiero internacional no es del todo amigable en cuanto a la concesión de créditos cuando de por medio existe un Riesgo País elevado, propio de economías emergentes, como la ecuatoriana.

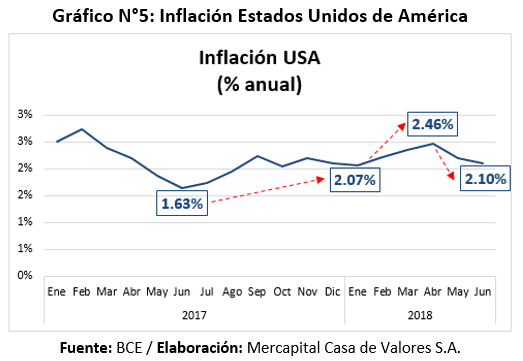

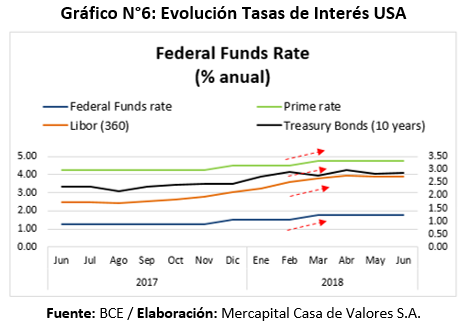

A esta afirmación, debemos añadir un componente adicional de gran incidencia en esta coyuntura. La economía estadounidense, ha entrado en un proceso de acelerada recuperación medida en términos de bajo desempleo e incremento de salarios, factores clave para que exista un incremento generalizado del nivel de precios, exacto: inflación, que alcanzó su nivel más alto en el primer cuatrimestre del año (2.46%) sobrepasando la meta de 2% fijada por la Federal Reserve (FED).

Como medida contra cíclica, paralelamente la FED anunció un incremento de las tasas de interés, esto con la finalidad de “restringir” la liquidez del sistema por medio del incremento del costo del crédito.

Ahora bien, nos enfrentamos a una realidad en donde los rendimientos de los títulos estadounidenses se han incrementado, y, por lo tanto, el clima general para bonos de baja calificación (es decir, alto Riesgo País) se ha deteriorado ya que los mercados internacionales tendrán un mayor apetito financiero por papeles estadounidenses debido al incremento en las tasas de interés, antes descrito.

Habíamos hablado de que el país debe buscar fuentes de financiamiento externas que permitan apalancar el presupuesto fiscal, sin embargo, en función de esta coyuntura, las puertas se cierran ante la posibilidad de emitir bonos soberanos, a no ser que ésta emisión considere un rendimiento no menor al 9% o 10%, un costo financiero que termina siendo bastante elevado.

Conscientes de esta realidad, las autoridades barajan otras posibilidades para la obtención de recursos, siendo la principal de ellas, acudir al Fondo Monetario Internacional (FMI).

Bajo este contexto, en el cortísimo plazo, el Gobierno no tendrá más opción que entrar en un programa con el FMI a cambio de recibir financiamiento en condiciones favorables (en términos de plazos y costos), no obstante, como es de esperarse, estos programas traen consigo la aceptación de los famosos “planes de estabilización” propios de los organismos multilaterales, mismos que esconden medidas y ajustes económicos aún más drásticos que los que originalmente el Gobierno estaba dispuesto a aplicar en el país, todo con miras a la consecución de la consolidación fiscal.

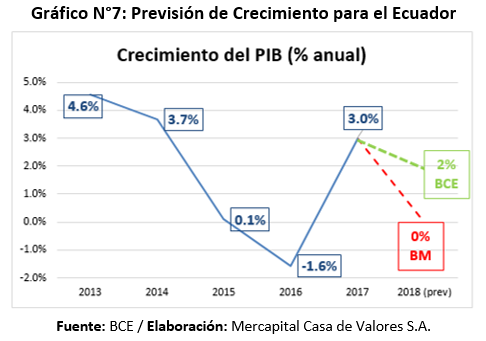

Estas medidas de ajuste, implican, entre otras cosas, la reducción paulatina del endeudamiento neto, con lo que, de no haber un influjo masivo de inversión extranjera (la minería jugará un papel fundamental en este objetivo), la economía tendrá un nuevo estancamiento. Esto se refleja en la reciente previsión del Banco Mundial para el Ecuador (0% de crecimiento del PIB para el presente ejercicio) a pesar de que el BCE pronostica un crecimiento del 2%.

Tal como lo indica el título del presente análisis, efectivamente, ¡ya estamos a medio año!, y para dar respuesta a la pregunta que acompaña al mismo título (¿cómo está la economía?), basta con concluir que nos encontramos en un escenario económico ambiguo, en el que la aparente etapa de “calma” ha llegado a su fin, y en donde la coyuntura exige la adopción de medidas más específicas que las ya anunciadas, que terminan siendo poco concretas. ¡Hay que cuidar la liquidez!, ya hemos sido testigos de los efectos de suponer, como dogma de fé, que el petróleo seguirá siendo nuestro sustento, y, para ello, las autoridades económicas no tendrán más alternativa que aceptar los condicionamientos que, con toda seguridad, exigirán los organismos multilaterales, que al momento están analizando las opciones de volver el Ecuador (y no por turismo como quisiéramos). Muy probablemente, en el corto plazo, se hará pública la “buena” noticia: somos sujetos de crédito nuevamente en el mercado internacional…. pero junto con ella, preparémonos para los ajustes!

Suscríbete para recibir información de interés a tu correo

Comentarios recientes