Mercapital te brinda la mejor asesoría para planificar tus finanzas en tu jubilación, esta asesoría no tiene costo. Si recibiste o estás por recibir un bono del estado por tu jubilación tienes varias alternativas. Mercapital te ayuda a escoger el mejor camino y si necesitas vender tu bono, nosotros te ayudamos en el proceso. El proceso de venta es muy sencillo y recibirás el valor de su bono en efectivo una vez que se venda en la Bolsa de Valores. Nosotros te damos toda la asesoría en el proceso.

En este artículo encontrarás:

- ¿Por qué se crearon los bonos?

- Condiciones de la emisión de bonos del estado ecuatoriano

- Alternativas al jubilarse y recibir un bono del estado

- Consejos de planificación financiera para jubilados

- Datos y estadísticas de los bonos emitidos y negociados en el mercado de valores

SOLICITA UNA ASESORÍA (SIN COSTO PARA NEGOCIAR TUS BONOS)

¿Por qué se crearon los bonos?

Los bonos del magisterio empezaron como un plan del gobierno para la jubilación temprana de maestros. Los maestros se beneficiaron de pagos de interés sobre los bonos que recibieron tras su jubilación con plazos entre 5 y 10 años a tasas entre 5.04% y 6.54% anual, dependiendo de cuándo se jubilaron.

Nueva emisión de bonos para jubilados

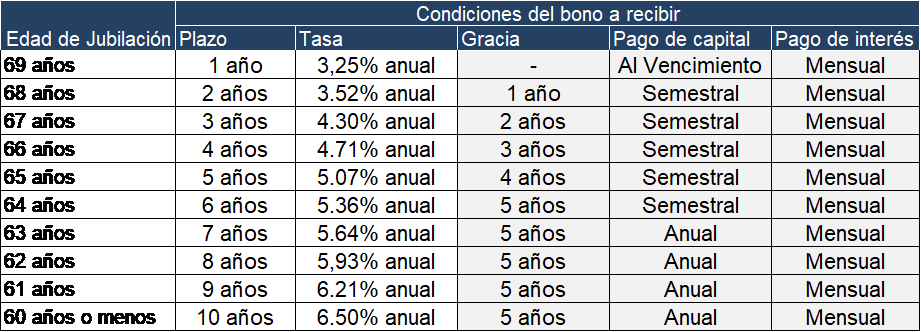

El gobierno ha anunciado una nueva emisión de bonos, que aplica no solamente a profesores si no a todas las personas del sector público que quieran jubilarse antes de los 70 años. Los bonos emitidos acorde al último plan del gobierno tienen estas características:

Fuente: Ministerio de Finanzas Elaboración: Mercapital Casa de Valores

El período de gracia quiere decir que el capital no se empezará a pagar dentro de ese número de años sin embargo si se irá pagando mensualmente el interés. Más adelante verás un ejemplo de un bono a 5 años.

Alternativas al jubilarse y recibir un bono del estado

Como jubilado del sector público recibiste tu bono del estado por tu jubilación voluntaria antes de los 70 años, pero quedó la duda. ¿Y ahora qué hago? Tienes dos alternativas:

1) Mantener el bono de jubilación hasta que le acaben de pagar todo con los intereses correspondientes

2) Venderlo en el mercado de valores para recibir todo el valor* del bono en ese momento.

- *El valor del bono hace referencia al valor efectivo, que es el valor al que se negocie o venda el bono (se explicará más adelante), sin tomar en cuenta los intereses que ya hubieran transcurrido en el período y las comisiones de venta (en este artículo no incluimos esto, ya que depende de diferentes factores, esto puede ser aclarado con nuestros asesores)

Alternativa 1: Mantener el bono de jubilación hasta que te acaben de pagar todo con los intereses correspondientes

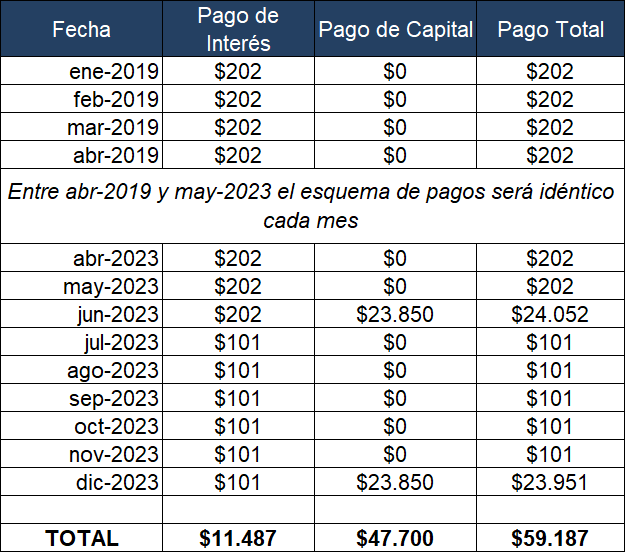

Si decidiste mantener el bono hasta su vencimiento pongamos un ejemplo:

- Edad de jubilación: 65 años

- Plazo del bono: 5 años

- Bono recibido: $47.700

- Tasa de interés: 5.07% anual

- Pagos de interés: $202 mensuales, $101 los últimos seis meses

- Pagos de capital: Un pago el primer semestre del quinto año de $23.850 y otra el último semestre del quinto año igualmente de $23.85.

Si te jubilaste voluntariamente a los 65 años y recibiste un bono de $47.700, no recibirás directamente ese dinero, tendrás un título de inversión llamado bono que generará pagos periódicos de intereses y/o del capital (el capital son los $47.700 que recibirás en su totalidad en pagos periódicos hasta la fecha de vencimiento del bono). Al final de los 5 años habrás recibido el valor del bono ($47.700) más suma total de $11.487 en intereses que se pagaron mensualmente a lo largo de los 5 años. Por ejemplo si este bono lo recibiste en diciembre tus ingresos serían así:

Fuente: Ministerio de Finanzas Elaboración: Mercapital Casa de Valores

Alternativa 2: Venderlo en el mercado de valores para recibir todo el valor del bono en ese momento.

Probablemente si no tienes otra fuente importante de ingresos, $202 dólares mensuales serían muy poco aquí vamos a ver el segundo caso, que es negociar el bono en el mercado de valores, para recibir anticipadamente todo el valor del bono, aunque con un descuento, llamado precio de negociación del bono. El cuadro a continuación muestra el precio (% sobre el valor nominal del bono, en nuestro ejemplo el valor nominal es de $47.700).

El precio al que vendas tu bono depende del plazo que quede por vencer, por ejemplo, si recibiste el bono hace algún tiempo y hoy quedan 4 años para el vencimiento del bono. Si nos fijamos en el gráfico, un bono con este plazo por vencer se está negociando a un precio entre 92.5% y 93.7%. Por lo tanto si vendes tu bono de $47.700 que le quedan 4 años por vencer lo estarías vendiendo a un valor entre $43.475 y $44.039.

Ingresa a este enlace para conocer los pasos requeridos para vender tu bono: Pasos para vender bono de jubilación

Planificación financiera para jubilados

Si tienes gastos muy importantes en los que incurrir, sea por cuestiones de salud, deudas que cancelar, no lo dudes y hazlo. Siempre hay que primar gastos que no se puede dejar de incurrir y evitar seguir pagando intereses de deudas, especialmente ahora que tus ingresos probablemente disminuyan ya que no percibirás un sueldo fijo.

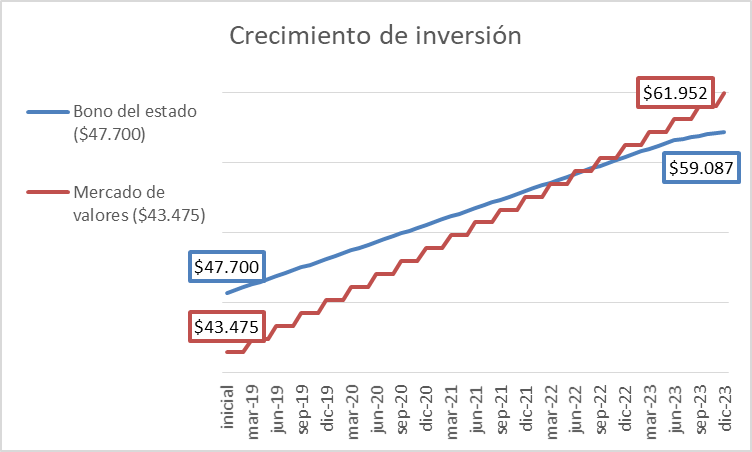

Pero antes de hacerlo debes analizar si cada mes podrás contar con los fondos necesarios para cubrir sus gastos. Si decides vender tu bono y no vas a utilizar todo el valor del bono en estos gastos inevitables, es decir, si cuentas con ahorros, es mejor invertirlo en otro activo que genere buenos réditos. Lo mejor es invertir en varios activos en el mercado de valores que generen una buena tasa de interés en inversiones seguras con buenas calificaciones de riesgo. El siguiente gráfico es una simulación de cómo podría evolucionar tu inversión, comparándola con los bonos del estado:

Fuente: Bolsa de Valores de Quito Elaboración: Mercapital Casa de Valores

En el gráfico podemos ver que con el bono del gobierno (línea azul), después de los 5 años con todos los intereses que te paguen mes a mes llegarías a tener $59.087 con un valor inicial de la inversión de $47.700 (valor recibido del bono).

En otro caso, si después de vender el bono, recibes $43.475, e inviertes este monto con nuestra asesoría en el mercado de valores a una tasa de interés promedio de 8.5% anual, tu inversión crecería a $61.952 (línea roja), que es mejor que lo que acabarías recibiendo manteniendo el bono del estado. Recuerda que puedes también invertir más recursos si tienes otros ahorros que no te generan un buen rendimiento.

De esta forma podemos ver que en 5 años al vender tu bono e invertirlo de una forma más eficiente a través de Mercapital, a los 5 años ganarías $2.865 más que con los bonos del estado. Ten en cuenta que en el mercado de valores así como se pagan intereses de forma periódica, el capital también se va amortizando, por lo tanto para llegar a este valor, hay que seguir reinvirtiendo el capital, Mercapital te da una asesoría para que puedas mantener tu dinero generando buenos rendimientos.

Es importante, ahora que te has jubilado que empieces con una planificación de los ingresos que vas a tener y en qué momento los vas a recibir, Mercapital mantiene un programa de asesoría para jubilados que te permiten sentir tranquilidad de los flujos de dinero que tendrás cada mes para cubrir tus necesidades a través de inversiones en el Mercado de Valores. No lo dudes y contáctenos, cuanto antes empieces tu planificación, mucho mejor.

SOLICITA UNA ASESORÍA SIN COSTO

Datos y estadísticas

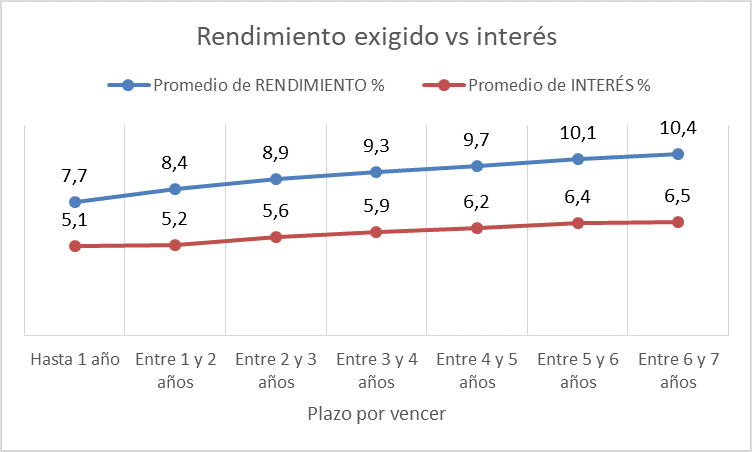

El rendimiento que exige un inversionista para bonos del gobierno es más alto que las tasas de interés a las que se emitieron, ya que el los bonos del gobierno tienen una percepción más riesgosa por parte del inversionista, las tasas de rendimiento que exigen los inversionistas para este tipo de títulos está rondando entre 7.7% y 10.4% es por esto que al momento de la venta de estos bonos se aplica un descuento al valor nominal del bono (negociándose a un precio entre el 74% y 85% de su valor) a continuación se muestran el gráfico de negociaciones en 2018:

Fuente: Bolsa de Valores de Quito Elaboración: Mercapital Casa de Valores

En septiembre de 2018 se analizó la posibilidad de cambiar las condiciones con que el gobierno emitía los bonos para que los jubilados al momento de vender sus bonos en el mercado de valores no lo hagan con un descuento tan alto. En 2019, el gobierno anunció que la jubilación voluntaria aplicaría no solamente a profesores si no a cualquier servidor del sector público que quiera acogerse a este plan, los bonos emitidos no tendrán restricción a su negociación en mercado secundario, como fueron emitidos los bonos anteriores.

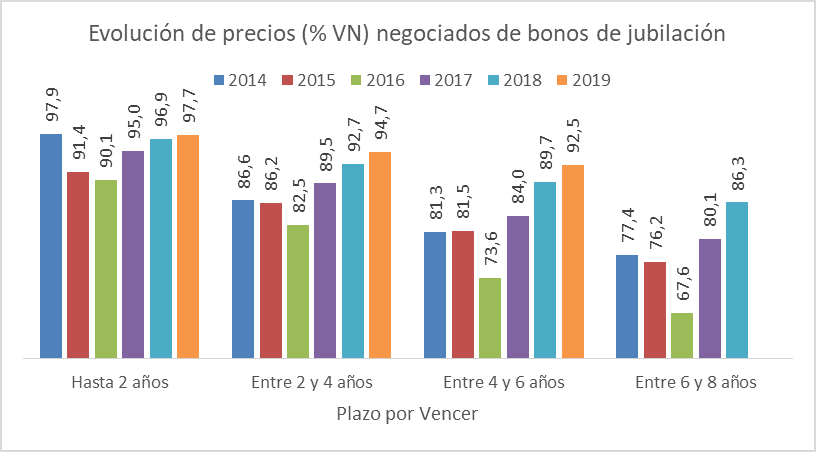

En general las condiciones de negociación y las tasas de rendimiento que requieren los inversionistas se han ido ajustando, por lo que las condiciones de precio han venido mejorando desde 2017 como se muestra a continuación:

Fuente: Bolsa de Valores de Quito Elaboración: Mercapital Casa de Valores

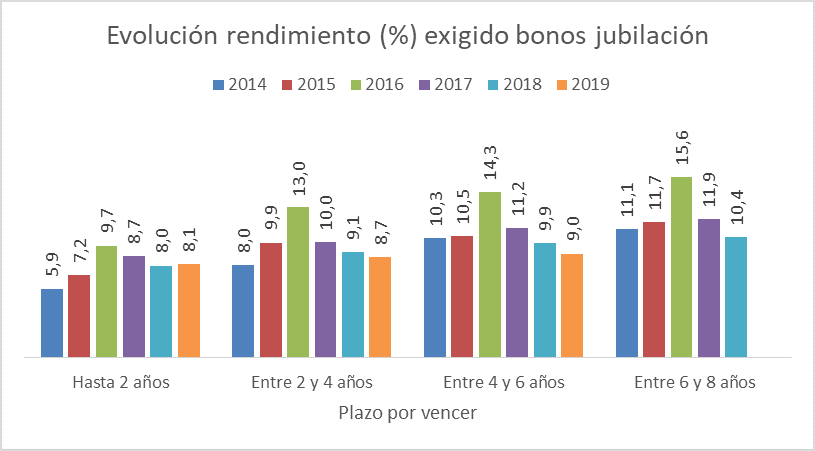

Las condiciones por ejemplo para un bono con un plazo por vencer de 1500 días que se lo hubiera vendido en 2016, de un valor nominal de $47.700, se lo hubiera vendido aproximadamente a $35.107, en 2019 el mismo bono se hubiera vendido aproximadamente en $44.122. Esto indica que estos bonos en general han generado mayor confianza y los inversionistas exigen tasas de rendimiento más bajas como se muestra a continuación.

Fuente: Bolsa de Valores de Quito Elaboración: Mercapital Casa de Valores

Solicitar asesoría gratuita para vender tus bonos o invertir

Nota: Hemos desactivado temporalmente los comentarios, si tienes dudas adicionales puedes ponerte en contacto con nosotros directamente a nuestros números: (3 932 510 / 3 932 519 / 0999901442) o inscríbete directamente en el botón del enlace.

¡Interesante!

Estimado Victor.

Estaremos encantados de asesorarlo y acompañarlo en el proceso, actualmente brindamos soluciones financieras a jubilados de todo el País.

Por favor, déjenos sus datos en el siguientes Link https://www.mercapital.ec/es/asesoria-jubilados/ y un asesor se comunicará con usted de inmediato. ¡Gracias por escribirnos!

Saludos cordiales

Deseo información 0990795451

HOLA GINGER, hemos enviado info a tu email, estamos a las ordenes si tienes preguntas o deseas que un asesor te contacte. Saludos