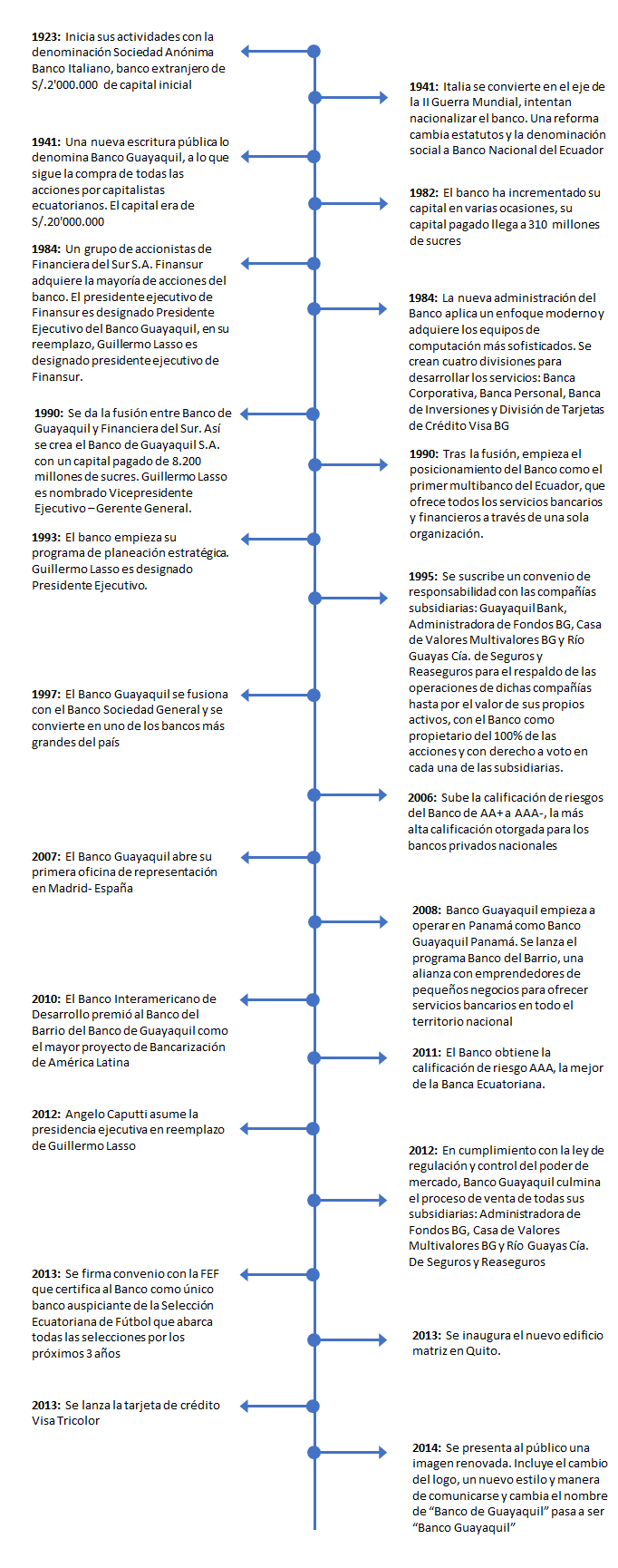

Acerca de Banco Guayaquil

El Banco Guayaquil es un banco comercial cuyo nivel de activos lo posiciona en cuarto lugar a nivel nacional en el 2017. Cuenta con 5464 puntos de atención en todo el país entre cajeros y agencias y 2.3 millones de clientes. A continuación, se resume una historia del banco:

Fuente: Banco Guayaquil Elaboración: Mercapital Casa de Valores

SOLICITA INFORMACIÓN PARA NEGOCIAR ACCIONES DE BANCO GUAYAQUIL

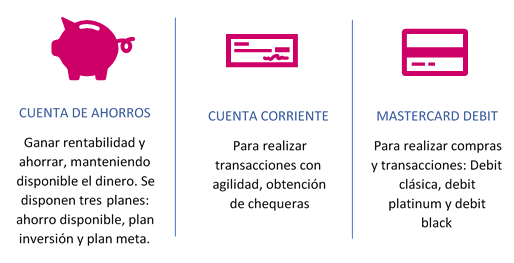

Productos de Banco Guayaquil

1.Cuentas:

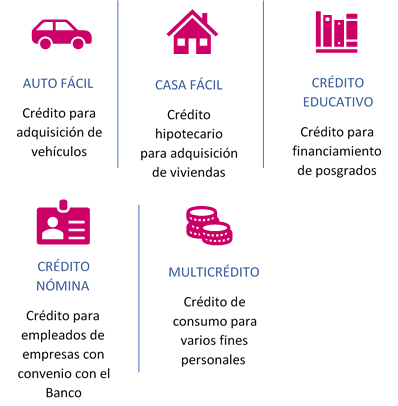

2.Créditos

3.Tarjetas de crédito

4.Inversiones

Servicios de Banco Guayaquil

El Banco Guayaquil ofrece varios servicios como pagos a diferentes instituciones a través de varios canales, recaudaciones para trámites de visados, envíos de remesas, compra y venta de divisas, entre otros de valor agregado.

Productos y Servicios para Banca Empresarial

Los productos ofrecidos son muy similares a los de personas naturales, se ofrece depósito electrónico de cheques, cuentas corrientes; en créditos se destacan crédito agrícola, para capital de trabajo, para activos fijos, confirming, factoring, crédito a distribuidores, voucher, crédito inmediato.

Ofrecen servicios para comercio exterior como cartas de crédito, financiamiento y cobranzas para importaciones y exportaciones, garantías, factoring internacional, cobertura forward, recaudaciones y corresponsales.

Ofrece en inversiones pólizas de acumulación.

Dispone de tarjetas corporativas Visa y American Express.

Análisis Financiero Año 2017

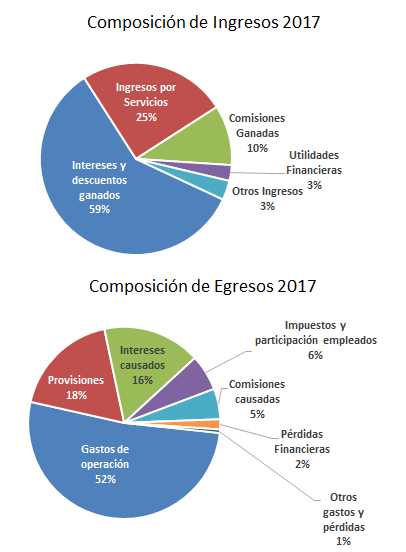

El análisis financiero en la banca difiere del análisis común realizado a empresas de producción o comercio. Se debe comprender de donde provienen los ingresos y egresos del banco y cuáles son los activos y pasivos que le permiten al banco realizar sus negocios. Los ingresos de un banco provienen principalmente de: Intereses financieros recibidos por créditos otorgados y otros servicios, por otro lado, los principales egresos son intereses financieros y comisiones pagados a los depositantes e inversionistas, provisiones de cartera vencida, y egresos en sueldos, salarios, entre otros. La composición de ingresos y egresos para el Banco Guayaquil se muestra a continuación:

Fuente: Banco Guayaquil Elaboración: Mercapital Casa de Valores

¿Cómo hace el banco para poder prestar dinero para generar intereses?

El banco usa los recursos de los depositantes (personas que por ejemplo abren una cuenta de ahorros) o con inversionistas quienes reciben intereses por dejar su dinero en el banco para que la banca lo preste a empresas que requieren financiamiento para diferentes fines como comprar maquinaria para incrementar su producción, estas empresas finalmente pagarán intereses al banco. En resumen, el banco cobra intereses a los deudores y paga intereses a los ahorristas.

Es por esto que las tasas de interés son determinantes para los resultados del banco. La tasa pasiva que es menor a la tasa activa es la que define la tasa que se pagará a los ahorristas mientras que la tasa activa es la que define lo que cobrará la banca a los deudores.

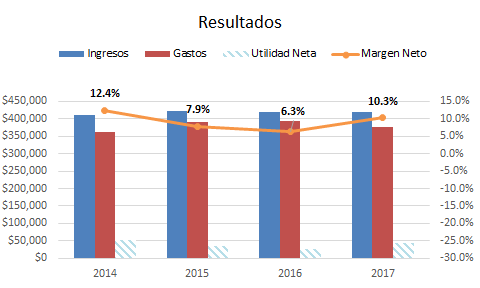

Para 2017 a pesar de que el diferencial de tasas se mantiene en niveles muy similares al 2016, el Banco Guayaquil logra colocar un alto nivel de créditos y así mejora el margen financiero sustancialmente, creciendo en un 14.8%.

A nivel total, el Banco Guayaquil logró una utilidad neta de $43.2 millones que mejora frente a la utilidad generada en 2015 y 2016, esto se dio por un incremento en el volumen de colocaciones de crédito aprovechando los excedentes de liquidez acumulados en el 2016 donde la colocación de créditos estuvo más complicada y por una mayor eficiencia en el control de costos mediante la simplificación de procesos soportados en los avances tecnológicos, además en 2016 cumplieron las inversiones en proyectos tecnológicos del 2011 cumplieron su ciclo de amortización por lo que en 2017 se redujo ese rubro.

Fuente: Banco Guayaquil Elaboración: Mercapital Casa de Valores

Evolución del precio de las acciones

Fuente: Bolsa de Valores de Quito Elaborado por: Mercapital

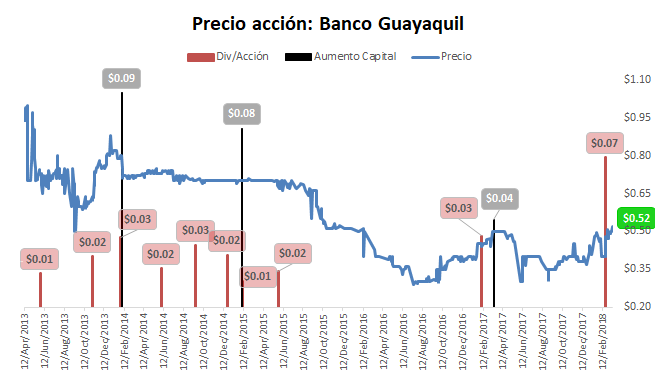

Los precios de la acción en el 2013 tuvieron una alta volatilidad aunque la tendencia en general fue a la baja, pasaron de $1.14 a $0.75 por acción (línea azul en el gráfico), esto a pesar de que se hicieron anticipos de dividendos (ver barras rojas en el gráfico) a lo largo del año, que se reflejó en un leve aumento a finales del año por la expectativa del pago de dividendo al final del año donde se repartió también acciones adicionales (0.09 acciones por cada acción, ver barras negras en el gráfico), este incremento no disminuyó el precio de la acción, lo cual se explicaría por una mejor expectativa de los inversionistas.

Para el 2014 para los resultados del Banco, este año de igual forma se hicieron varios anticipos de dividendos por la excelente posición de liquidez del Banco, no se observó como el año anterior una alta expectativa previo a la junta general de accionistas, donde también se repartió acciones adicionales (0.08 acciones por acción), el precio se mantuvo estable.

Para el 2015, el precio del barril de petróleo empezó a caer, esto impactó a la economía ecuatoriana con una reducción del presupuesto del estado que inyectaba dinero a la economía a través del gasto principalmente, esta reducción causó entre otras que los bancos empezaran a restringir créditos con lo cual el sector productivo se quedaba sin recursos para inversiones y la economía sufrió un breve período de recesión, esto marcó la expectativa de los resultados del banco para ese año, con lo cual bajó el precio de la acción de $0.70 centavos por acción a mediados de 2015 a $0.51 centavos por acción a fines del año.

Para el 2016, a pesar de que los precios del petróleo se mantuvieron bajos, el estado empezó a financiar sus programas con el incremento de deuda, lo que inyectó dinero a la economía y los bancos empezaron a sentir el incremento en la liquidez, sin embargo, esta liquidez no pudo ser colocada en su totalidad en créditos al sistema productivo principalmente por la incertidumbre de los empresarios ante el escenario económico que se avecinaba con las elecciones presidenciales de abril de 2017. El precio de la acción llegó a bajar a $0.30 centavos por acción a mediados de 2016. El precio subió levemente hasta la junta general y posterior a eso volvió a bajar, pero las expectativas del 2017 y en general los balances del Banco que iban mostrando cada mes un buen resultado neto, movió los precios al alza para mantenerse cerca de $0.50 centavos por acción. El reparto de dividendos correspondiente al 2017 fue de $0.07 centavos por acción, lo cual fue superior a lo repartido en 2015 y 2016, este reparto responde al excelente año del Banco en términos de resultados. Esto podría hacer que las expectativas del reparto de dividendos para el 2018 sea bueno en general y presione los precios al alza, aunque eso estaría por verse.

A modo de ejemplo, si tomamos el último año móvil hasta la publicación de este blog, si una persona hubiese invertido $10.000 el 16 de marzo de 2017 en 20.000 acciones a un precio de $0.50 por acción, hubiese recibido $1.318 en dividendos y su rentabilidad si hubiese vendido las acciones el 16 de marzo de 2018 a un precio de $0.52, su rentabilidad hubiera sido de 17.2%.

Aprende más sobre qué son las acciones en el mercado de valores.

Información para invertir en acciones de Banco Guayaquil

Nota: Hemos desactivado temporalmente los comentarios, si tienes dudas adicionales puedes ponerte en contacto con nosotros directamente a nuestros números: (3 932 510 / 3 932 519 / 0999901442) o inscríbete directamente en el botón del enlace.

Buen artículo

Hola Pablo, gracias por tu comentario!

Buenas tardes podrían actualizar este articulo, es muy valida la información presentada pero seria muy útil contar con los resultados del 2018 y las expectativas para el 2019.

Gracias

Hola Marcelo.

Muchas gracias por la recomendación, actualizaremos el Blog lo antes posible.

¡Gracias por escribirnos!

Saludos cordiales.