NOTA DEL EDITOR:

Mercapital de forma permanente realiza análisis a los resultados de las principales empresas que cotizan en Bolsa en Ecuador, siendo Corporación Favorita uno de los informes más leídos. Te invitamos a conocer los análisis más recientes de Corporación Favorita en este enlace.

SOLICITA INFORMACIÓN PARA INVERTIR EN CORPORACIÓN FAVORITA

En marzo de 2018, Corporación Favorita anunciaba en la junta general la intención de recomprar acciones. No se ha visto más comunicaciones sobre la recompra ni eventos que indiquen que se lo ha hecho, al menos hasta junio no se observan cuentas en el balance que registren una recompra de acciones. Ahora que el precio ha subido de forma vertiginosa después de la junta, da la impresión de que se arrepintieron al percibir el precio como sobrevalorado. De cualquier forma, los accionistas se han visto beneficiados con esta alza del precio. Ahora que se han publicado los balances semestrales de la compañía veamos que perspectivas hay para el 2018 y se realizará un breve análisis sobre el precio actual de la acción para saber si ha llegado a un precio adecuado o si está sobre o subvalorada.

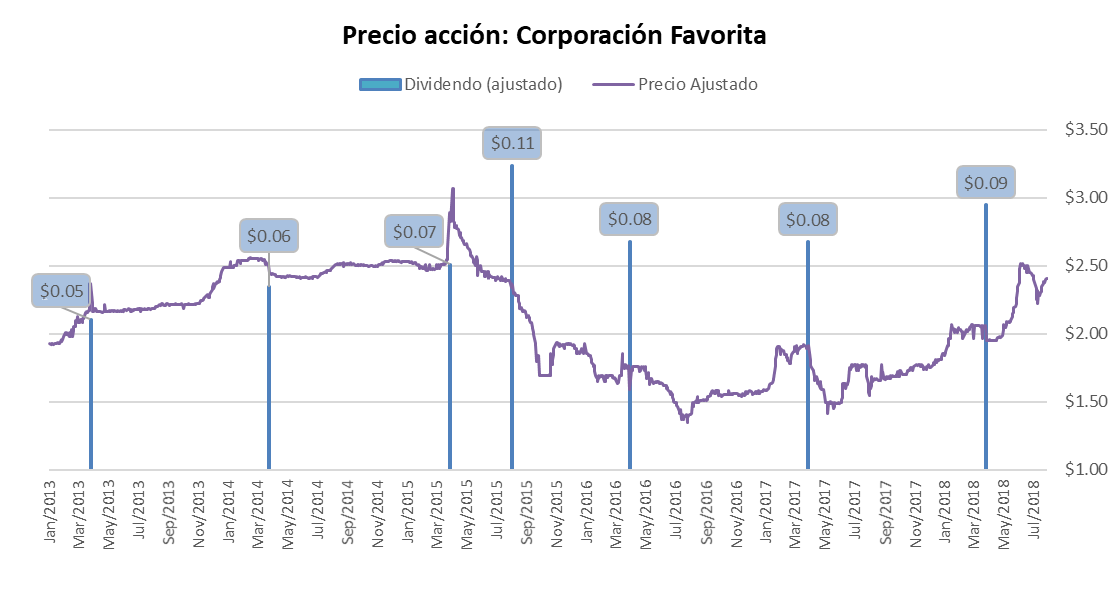

Fuente: Bolsa de Valores de Quito Elaboración: Mercapital Casa de Valores

El gráfico muestra el precio histórico ajustado de la acción, es decir, se elimina el efecto de dilución del precio por las capitalizaciones que ha hecho la compañía, así se muestra una evolución más real medida en términos del valor de mercado de la compañía. Se puede apreciar que el precio posterior a la junta general en marzo para todos los años hasta el 2017 tiende a bajar, se podría concluir que se debe a que no se ha cumplido del todo las expectativas de los inversionistas con respecto a los dividendos para cada año.

Se puede ver que el ajuste más alto fue posterior a la junta del año 2015, donde se veía que los resultados en ventas del 2014 eran un 6% más altos que el año anterior y la utilidad neta creció un 8%, es decir hubo un margen de rentabilidad más alto que el año anterior. Incluso, a lo largo de 2015 se hizo un reparto de dividendos adelantado de los resultados del 2015, que sumado a lo que se repartió adicionalmente en marzo de 2016 correspondiente al 2015, sumaron más que los años anteriores. La economía en ese año se vio seriamente afectada por la disminución de los precios del petróleo, lo cual, entre otros efectos, disminuyó la liquidez, requirió medidas de ajuste del gobierno (principalmente incremento de la deuda), se dejó de pagar a proveedores del gobierno, en general se percibía un pesimismo de la economía y por el hecho de que se avecinaba una época de incertidumbre por elecciones hizo que se cierre la llave de créditos al sector empresarial, con lo cual disminuyeron inversiones, y el empleo se vio afectado. Esto finalmente se tradujo en una disminución del consumo que afectó directamente a Corporación Favorita. Este análisis explica por qué existe una estrecha relación entre el precio del petróleo y la evolución del precio de Corporación Favorita:

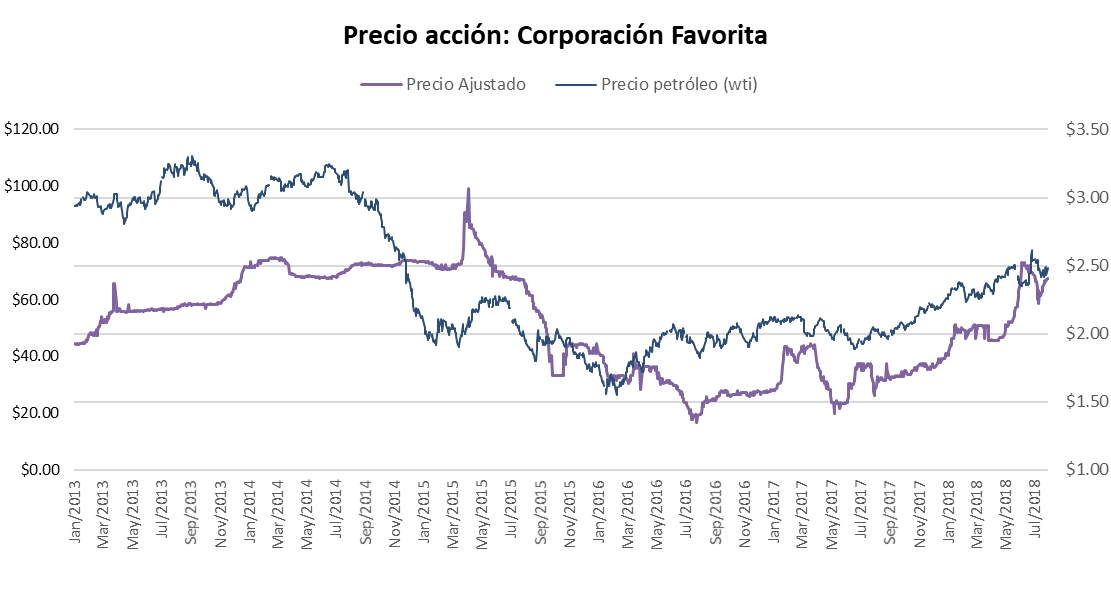

Fuente: Federal Reserve Economic Data y BVQ Elaboración: Mercapital Casa de Valores

Aunque ciertamente, el precio del petróleo no es una variable clave que determine el precio de la acción, es interesante ver como esta variable se mueve muy pareja con el precio de la acción de Corporación Favorita, esto se debe a que, en épocas de precios bajos del petróleo, este incide en la economía ecuatoriana que, como se explico antes, cambia las tendencias de consumo de la población y esto afecta directamente a los resultados de Corporación Favorita. Probablemente si la economía ecuatoriana comienza a depender menos de esta materia prima, se vea menor relación entre estas dos variables.

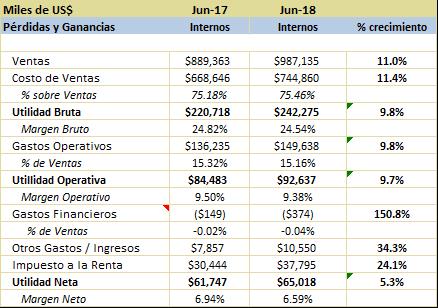

A continuación, se analiza el estado de resultados de junio 2018:

Fuente: Superintendencia de Compañías Elaboración: Mercapital Casa de Valores

La recuperación en ventas entre junio de 2018 y junio de 2017 es del 11%, muy superior al crecimiento del 2017 que fue de 4.5%. Sin embargo, el costo de ventas crece a una tasa superior, con un margen bruto menor al registrado en junio de 2017, a pesar de esto, a nivel nominal se obtiene una utilidad bruta mayor en 9.8%.

Los gastos operativos crecen menos que los ingresos con lo cual se mitiga el incremento en el costo de ventas, aún así no es suficiente para superar el margen operativo registrado en junio de 2017. El crecimiento en gastos financieros proviene principalmente por mayores gastos bancarios (no de intereses), aunque el impacto en la utilidad de este rubro es marginal.

La cuenta otros ingresos incrementa principalmente por mayores dividendos e intereses recibidos principalmente de sus compañías subsidiarias, lo que demuestra en general buenos resultados para las compañías del grupo. Hay que recordar que la tasa de impuestos incrementó para este año del 22% al 25%, con lo que se observa también un mayor incremento en este rubro.

Finalmente, a pesar de estos incrementos, y con un menor margen neto que junio de 2017, la utilidad neta crece un 5.3%, esto es menor comparado al 9.9% que creció entre 2017 y 2016. Aunque hay que tener en cuenta que 2016 fue un año atípico donde nominalmente disminuyeron las ventas y la utilidad.

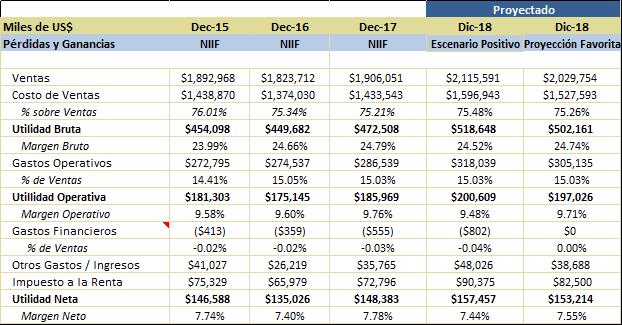

Se verá a continuación estimaciones de las cifras para 2018:

Fuente: Superintendencia de Compañías, Corporación Favorita y Mercapital Casa de Valores Elaboración: Mercapital Casa de Valores

Se han realizado dos escenarios en base a las proyecciones de ventas y de utilidad neta presentadas por Corporación Favorita en la junta general de marzo de 2018 y un escenario positivo en el que se mantenga el mismo nivel de crecimiento observado entre junio de 2018 y junio de 2017. Esta forma de proyectar toma ya en cuenta la estacionalidad que existe en los últimos meses del año.

Por el lado de ventas, estas podrían incrementar al mismo ritmo por las ventas que se registren de nuevos locales que empiecen a funcionar desde el segundo semestre del año. En cuanto al costo de ventas, se mantiene un porcentaje más alto que 2017, ajustando a lo observado en junio, esto con fines conservadores y manteniendo la tendencia a junio. Los gastos operativos si crecieran al mismo ritmo que crecen entre junio de 2018 y junio de 2017, al crecer a una tasa menor que lo que crecen los ingresos, significaría un mayor margen operativo, esto permitiría que los gastos operativos sobre ventas lleguen a un 14.88%, sin embargo, igualmente con fines conservadores se lo mantiene en el 15.03% registrado en 2017. (Al 14.88%, la utilidad neta llegaría a $160 millones). Finalmente, la utilidad neta a pesar de que sería un margen neto menor al proyectado, supera en $4.4 millones a la proyección original. El crecimiento de la utilidad neta sería de 6.1% frente a la de 2017. En términos de utilidad neta por acción sería $0.2540, menor a $0.2558 registrado en 2017.

Usando la fórmula:

Donde Div es el dividendo del siguiente período, R es la tasa de rentabilidad y G es la tasa potencial de crecimiento, estimaremos un precio teórico para la acción. Si se asume que se repartirá un 39% de la utilidad en dividendo (igual que en 2017), el valor de dividendo por acción sería de $0.099, la tasa de rentabilidad (R) se calcula mediante el CAPM (Capital Asset Pricing Model), que determina cual es la rentabilidad que requeriría un inversionista para cada tipo de activo, en este caso para Corporación Favorita. La metodología de cálculo se puede ver en este blog: link. Este valor de R es 14.8% y finalmente la tasa G que se ha obtenido multiplicando la tasa de retención de utilidades y el ROE que determinan el potencial de crecimiento, con un valor de 8.4% (para el año próximo). Anualizando estas tasas, teniendo en cuenta que desde el 07 de agosto de 2018 faltan aproximadamente 235 días para el próximo reparto de dividendos, el precio teórico sería de $2.36, muy cercano al precio actual de la acción de $2.40. Sin embargo, no se puede asumir que la tasa de 8.4% puede ser para todos los años, de hecho no podría crecer infinitamente más que la industria, esto implicaría que eventualmente la empresa sea la industria; la tasa promedio a la que creció el PIB de la industria alimenticia (manufactura y agrícola) en los últimos 11 años fue de 4.3%, por su parte el sector comercial en el mismo período creció un 3%; usando la tasa de crecimiento del 4.3%, el precio teórico sería de $1.44.

Tampoco se puede asumir que la empresa crecerá a esta tasa los próximos años, ya que el potencial de crecimiento como demostramos con la fórmula de ROE por la tasa de retención es mayor. Si usamos una tasa intermedia de 6.4%, el precio teórico sería $1.79, lo cual podría llevarnos a asumir que la acción está sobrevalorada. Es por esto que es mejor aplicar una valoración a través de descuento de flujos ya que la tasa de descuento tiene un mayor efecto en los flujos mientras más cercano es el año de proyección y los flujos de los años próximos implicarán una valoración mayor ya que el crecimiento es más alto para los años próximos, luego complementarla con una valoración por múltiplos para verificar si efectivamente el precio de la acción está bien valorado. Pero, en primera instancia, con la tasa del 8.4% de crecimiento se puede ver que el precio de mercado está muy cerca del precio real y por lo tanto no hay oportunidades de “superar al mercado”, esto no quiere decir que sea una mala inversión, sigue siendo una buena inversión al estar correctamente valorada ya que esto quiere decir que efectivamente la acción puede rendir el 14.8% de rendimiento requerido.

A lo largo del siguiente semestre y sobre todo en 2019, se podría ver el impacto de los ajustes económicos, que fueron necesarios tras las condiciones en las que se encontraba la economía en la última transición al gobierno de Lenín Moreno. Lo cual podría llevar a la economía de nuevo a una pequeña recesión, como lo han estimado algunos analistas económicos. Sin embargo, al ser una economía muy dependiente del petróleo, habrá que ver si el crecimiento del precio del petróleo que viene dándose desde mediados de 2016 puede continuar su tendencia y así sustentar mejor el crecimiento económico del país, evitando una posible recesión. Con esto, se podría ver una estabilidad de la acción de Corporación Favorita en el corto plazo y un potencial de crecimiento más grande para el largo plazo.

Probablemente este año, dados los resultados a junio, no sea uno de los mejores para Corporación Favorita, y los dividendos que se repartan del ejercicio 2018 no cumplan las expectativas de los inversionistas, con lo cual posterior a la junta, el precio de la acción podría nuevamente ajustarse a la baja, habrá que mantener una vigilancia constante a las variables económicas clave como el gasto, liquidez, precio del petróleo, que determinen como se vaya a comportar la economía lo que queda del año con lo cual se irá viendo que tanto se van a ajustar las expectativas de los inversionistas a los resultados reales de Corporación Favorita, que a la final de mantenerse las condiciones actuales, podrían ser mejores de lo esperado.

Información para Invertir en Acciones de Corporación Favorita

Nota: Hemos desactivado temporalmente los comentarios, si tienes dudas adicionales puedes ponerte en contacto con nosotros directamente a nuestros números: (3 932 510 / 3 932 519 / 0999901442) o inscríbete directamente en el botón del enlace.

Buen análisis, técnico pero de fácil entendimiento. Saludos

Hola Beatriz, gracias por tu comentario.

Estoy interesado en adquirir acciones de la corporación La Favorita. Necesito asesorarme como proceder y cual es el. Precio de cada acción

Hola Danny

Por supuesto, estaremos encantados de asesorarlo y acompañarlo en el proceso, déjenos sus datos en el siguiente Link https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato.

Respondiendo a su inquietud, el precio de la acción de Corporación Favorita esta al día de este mensaje a $2,52.

Para conocer la evolución y el comportamiento histórico de la acción, le recomendamos visitar nuestro boletín https://www.mercapital.ec/wp-content/uploads/2019/05/2019-05-27-CORPORACION-FAVORITA.pdf ¡Gracias por escribirnos!

Saludos cordiales.

buenas tardes quiero informacion para invertir en esta corporacion

Hola Daniel.

Será un placer brindarle información mas detallada, en breve le enviaremos un e-mail con todo lo necesario para iniciar el proceso de inversión en Corporación Favorita.

¡Gracias por escribirnos!

Saludos cordiales.

Favor si me puede

Hola Franklin.

Será un placer brindarle información mas detallada, en breve le enviaremos un e-mail respondiendo a sus dudas e inquietudes.

¡Gracias por escribirnos!

Saludos cordiales.

Estoy interesada en comprar acciones, por favor si me podrian asesorar, a donde debo dirigirme

Hola Rosa.

El proceso de inversión es muy simple, puede visitarnos en nuestras oficinas para asesoramiento personalizado gratuito en:

Dirección: Whymper N27-70 y Orellana, Edificio Sassari 2-A (tenemos parqueo para visitas)

Para mayor información puede dejarnos sus datos en el siguiente Link https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato y le brindará la información de nuestras comisiones. ¡Gracias por escribirnos!

Saludos cordiales.

comparto el interés deseo conocer mas referente a las acciones de corporación la favorita

HOLA PEDRO, hemos enviado información a tu email. Saludos

Por favor necesito más información. Gracias

Hola Diego, hemos enviado información a tu email, si tienes preguntas será un gusto contestarlas.

Me interesa

HOLA GALO, hemos enviado información a tu email (mirar spam por si acaso), estamos a las órdenes para cualquier pregunta. Saludos Mercapital.

Muy interesante el análisis que realizan sobre esta compañía, considerando básicamente resultados y posibilidades de dividendos. Es el análisis más usual en nuestro medio, en el cual el mercado de valores está poco desarrollado, especialmente en renta variable. Cual es el valor de Corporación Favorita?, no podríamos decir que está sobre o subvalorado ni que los directivos no han hecho uso de recompra de acciones, es una forma de inducir al mercado. Tenemos un VPP más o menos de 2.4, pero como se conoce, los balances reflejan básicamente costos históricos, la base del conservadorismo se refleja en las decisiones y acciones de los directivos de la compañía. Es evidente que hay subvaloración en activos fijos e inversiones, y no hay valoración de la marca y el negocio en marcha que representa. Tal vez es hora de empezar a trabajar un poco más en el mercado de valores, exigiendo que las empresas cumplan con la obligación de presentar a los inversionistas a través de la Bolsa y Casas de Valores, la información financiera sobre resultados, situación patrimonial y proyecciones.

Hola Jorge, así es. Si consideramos el precio actual de la acción de $2.40, el valor de la compañía sería de $1.488 millones. Pero, en efecto, sería importante valorar a la compañía por descuento de flujos de caja proyecatdos para tener un valor más real que simplemente usando la fórmula que se presenta, esto es un análisis diferente, más complejo y que requeriría de otro blog para analizarlo, ¡esperamos hacerlo pronto!

Justamente al proyectar flujos de la compañía estos ya incluyen implícitamente el valor que genera la marca, con esta valoración podríamos llegar a una conclusión si está sobre o subvalorada. Estoy muy de acuerdo en que las compañías presenten más información a sus inversionistas, especialmente balances con mayor frecuencia y a través de canales mucho más amigables, esta es una de las muchas razones por la que otros mercados son más dinámicos que el nuestro. Como casa de valores trabajamos constantemente con los órganos de control y regulación para que el mercado de valores ecuatoriano sea cada vez más atractivo para los inversionistas.

Muchas gracias por el comentario!

buenos dias me interesa comprar, pero cuanto el es monto minimo de inversion para comenzar, tomando en cuenta la situación actual, desearía comenzar con 10 acciones digame usted sería esto posible?

Hola Mónica, gracias por contactarnos, voy a enviar información a tu email incluyendo nuestra recomendación sobre el monto mínimo de inversión.

quiero saber a donde me puedo acercar para invertir en la bolsa de valores

Estimado Rafael estamos ubicados en la Whymper N27-70 y Orellana. Si gustas puedes dejarnos tu teléfono y un asesor se contactara contigo.

me interesa invertir

Hola Jackeline.

Será un placer brindarle información mas detallada, en breve le enviaremos un e-mail respondiendo a su inquietud.

¡Gracias por escribirnos!

Saludos cordiales.

Por favor me ayuda con mas información gracias

Hola Patricia, hemos enviado información a su email, estamos a las órdenes. Saludos Mercapital.

buen dia por favor queria recibir un poco mas de informacion para ver si invertimos gracias

Hola Daniel, con mucho gusto. Por favor déjanos tus datos en este link para que un asesor se comunique contigo: https://www.mercapital.ec/es/inscripciones/

Buenas tardes perdone una pregunta yo no tengo ni la menor idea de esto pero me interesó xdecir cuanto es el mínimo para poder comprar las acciones con uds.gracias

Hola Carmen.

El monto mínimo de inversión recomendado es de $1000.

Con acciones de «Corporación Favorita» se convierte en accionista (directo) de la empresa y recibe dividendos (por acción) que son definidos en la Junta General de Accionistas que usualmente se realiza en el mes de Marzo; la rentabilidad es anual vía dividendos y capitalizaciones.

El proceso de inversión es muy simple, recomendamos acercarse a nuestras oficinas para asesoramiento personalizado gratuito. Para mayor información puede dejarnos sus datos en el siguiente Link: https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato. ¡Gracias por escribirnos!

Saludos cordiales.

Buenas tardes

Me puede ayudar con mas información sobre las acciones, cual es el monto recomendable.

HOLA CARMEN, enviamos un email con información, recomendamos iniciar en acciones con al menos $2.000

Saludos Mercapital.

Buenas tardes disculpe, una pregunta, es verdad que en renta variable es más riesgoso invertir, pero eso depende cuando baja el valor de la acción pero si no vendo la acción hasta que esté suba , no estaría evitando perder como funciona, o no puedo recuperar mi capital a través de un tiempo más extenso

Buenas tardes Christina, una explicación más detallada de las acciones se encuentra en este blog: https://www.mercapital.ec/es/blog/que-es-una-inversion-en-acciones/

Quisiera mas informacion por favor

Hola Álvaro, con mucho gusto. Por favor déjanos tus datos en este enlace para que un asesor se comunique contigo: https://www.mercapital.ec/es/inscripciones/

Estoy interesada

Hola Patty, con mucho gusto. Por favor déjanos tus datos en este enlace para que un asesor se pueda comunicar: https://www.mercapital.ec/es/inscripciones/

ESTOY INTERESADA EN COMPRAR ACCIONES DE LA CORPORACION.

Hola Mónica, con mucho gusto. Por favor déjanos tus datos en este enlace para que un asesor se pueda comunicar: https://www.mercapital.ec/es/inscripciones/

Por favor nesesito mas informacion estoy interesado en invertir adonde me puedo comunicar

Hola Richard, con mucho gusto. Por favor déjanos tus datos en este enlace para que un asesor se pueda comunicar: https://www.mercapital.ec/es/inscripciones/

Buenas tardes me interesa invertir en acciones de la favorita

Hola María.

El proceso de inversión es muy simple, recomendamos acercarse a nuestras oficinas para asesoramiento personalizado gratuito, una vez decida realizar la inversión, deberá traer la siguiente documentación:

1. Cédula de identidad (Copia color). Si es CASADO(a) copia cédula de identidad del cónyuge.

2. Papeleta de votación

3. Planilla de servicio básico (Agua o Luz)

4. Certificado Bancario

Esta documentación es indispensable para abrir una cuenta a su nombre en el depósito centralizado de valores electrónico (DECEVALE), funciona como una cuenta paralela a su cuenta bancaria y únicamente a través de esta podrás invertir en el mercado bursátil.

Para mayor información puede dejarnos sus datos en el siguiente Link https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato y le brindará la información de nuestras comisiones. ¡Gracias por escribirnos!

Saludos cordiales.

Necesito información más detallada para invertir en Corporación Favorita por favor.

Hola Sandra, con mucho gusto. Por favor déjanos tus datos en este enlace para que un asesor se pueda comunicar: https://www.mercapital.ec/es/inscripciones/

Hola hay algún mínimo valor a ser invertirlo para la compra de acciones de la corporación la favorita

Hola Bella, el monto mínimo recomendado para invertir es $1.000. Si deseas que un asesor se comunique contigo para mayor información por favor déjanos tus datos en este enlace: https://www.mercapital.ec/es/inscripciones/

Hola Buen día, deseo invertir, necesito información, gracias

Hola David

Para mayor información puede dejarnos sus datos en el siguiente Link https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato. ¡Gracias por escribirnos!

Saludos cordiales

información por favor. rxxxxxxxxx@yahoo.es 09xxxxxxxx

Hola Raul, con mucho gusto enseguida un asesor se comunicará contigo.

Ayúdeme por favor con la repuesta a algunas inquietudes

Hola Danny

Estaremos encantados de atender sus inquietudes. Para mayor información puede dejarnos sus datos en el siguiente Link https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato. ¡Gracias por escribirnos!

Saludos cordiales.

Estimados deseo iniciar un emprendimiento muy pequeño, estoy interesada en conocer todos los productos que ofrece la favorita, y deseo saber si algún descuento por comprar los productos en fabrica.

Hola Delia.

Le recomiendo visite el siguiente Link http://www.corporacionfavorita.com/proveedores/ para mayor información al respecto. Puede contactarse a:

Teléfono: 1800 Favorita (328 674)

Dirección: Av. General Enríquez vía Cotogchoa

¡Gracias por escribirnos!

Saludos cordiales.

Saludos quisiera saber si puedo invertir 35.000 dolares para comprar acciones en la Favorita cuanto puedo ganar y q riesgos puedo tener gracias

Hola Norma.

No existe un monto limite para invertir en acciones, todo depende de la disponibilidad de cada cliente. Con acciones Corporación Favorita se convertirá en accionista (directo) de la empresa y recibirá dividendos (por acción) que son definidos en la Junta General de Accionistas que usualmente se realiza en el mes de Marzo. La rentabilidad histórica de la acción ha sido entre 12-13% (rentabilidad anual vía dividendos y capitalizaciones).

Toda inversión tiene riesgos, la mejor forma de disminuir dicho riesgo es con adecuada información y asesoramiento, saber como invertir, cuando invertir, y con quien invertir es lo importante.

Si desea mas información puede dejarnos sus datos en el siguiente Link y un asesor bursátil se comunicará de inmediato: https://www.mercapital.ec/es/inscripciones/ ¡Gracias por escribirnos!

Saludos cordiales.

Buenas noches me ayuda con la dirección gracias

Hola Mónica.

Un placer, estamos ubicados en Whymper N27-70 y Orellana, Edificio Sassari 2-A (tenemos parqueo para visitas)

Para mayor información puede dejarnos sus datos en el siguiente Link https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato y le brindará la información de nuestras comisiones. ¡Gracias por escribirnos!

Saludos cordiales.

Hola buenas noches me gustaría saber como me podrían asesorar personalmente para comprar acciones soy de la ciudad de milagro

Hola Adriana

Las asesorías que brindamos en Mercapital son totalmente gratuitas, las podemos realizar vía telefónica o de forma presencial en nuestras oficinas en Quito o Guayaqui, dentro de nuestros horario de atención.

Si desea recibir asesoramiento sobre inversiones, por favor comuníquese con Roberto Anzoategui Ruiz, «Gerente Comercial» de nuestra sucursal en Guayaquil.

Dirección: Av. de las Américas 406, Centro de Convenciones de Guayaquil, Planta Baja, Oficina 1

E-mail: ranzoategui@mercapital.ec

Teléfono: (+593) 4 292 5423 Ext. 281

Para mayor información puede dejarnos sus datos en el siguiente Link https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato para responder cualquier inquietud. ¡Gracias por escribirnos!

Saludos cordiales.

Me interesa saber cual es el precio de las acciones a día de hoy

Hola Elías.

El precio de las acciones de «Corporación Favorita» al día de respuesta de este mensaje es de $2,49.

Para mayor información puede dejarnos sus datos en el siguiente Link https://www.mercapital.ec/es/inscripciones/ y un asesor bursátil se contactará de inmediato y le brindará la información de nuestras comisiones. ¡Gracias por escribirnos!

Saludos cordiales.

Buenos dias estoy interesada en comprar acciones en la favorita donde es la direccion en guayaquil para asesorarme personalmente

Hola Vicky.

Por supuesto, será un placer recibirla en nuestras instalaciones

Nuestra oficinas en Guayaquil, están ubicadas en: Av. Juan Tanca Marengo km. 2.5 y Rodrigo Chavez, Cdla. Urdenor 1 Mz. 129 S.26 diagonal a gasolinera Primax ( Edf. Artmosfera)

Teléfonos: 6029183-0986369529

¡Gracias por escribirnos!

Saludos cordiales.

Buenos dias estoy interesada en comprar acciones como puedo comunicarme

Hola Patricia.

Será un placer ayudarle con mayor información, pronto un asesor bursátil le enviará un correo respondiendo a su inquietud.

¡Gracias por escribirnos!

Saludos cordiales.

Hola Patricia.

Hola Carlos.

Será un placer ayudarle con mayor información, pronto un asesor bursátil le enviará un correo respondiendo a su inquietud.

¡Gracias por escribirnos!

Saludos cordiales.

Me gustaría saber mas de la compra de acciones para invertir

Hola Jorge.

Será un placer ayudarla con mayor información, pronto un asesor bursátil le enviará un correo respondiendo a su inquietud.

¡Gracias por escribirnos!

Saludos cordiales.

Me gustaría saber más sobre la compra de acciones

Hola Jonathan.

Será un placer brindarle información mas detallada, en breve le enviaremos un e-mail con todo lo necesario para iniciar el proceso de inversión.

¡Gracias por escribirnos!

Saludos cordiales.

Buenas noches estimados.. me gustaría mayor Información…⁹

Hola Melida.

Será un placer brindarle información mas detallada, en breve le enviaremos un e-mail con las opciones de inversión disponibles.

¡Gracias por escribirnos!

Saludos cordiales.

Me gustaría compar acciones en la favorita

Quisiera saber el precio

Gracias por la ayuda

Hola Patricia.

Con gusto, será un placer ayudarle, el precio de la acción al 03/02/2020 cerró a $2,50 cada acción.

El proceso de inversión es muy sencillo solo necesita la siguiente documentación:

1. Cédula de identidad (Copia color). Si es CASADO(a) copia cédula de identidad del cónyuge.

2. Papeleta de votación

3. Planilla de servicio básico (Agua o Luz)

4. Certificado Bancario

Será un placer brindarle información mas detallada, en breve le enviaremos un e-mail respondiendo a sus dudas e inquietudes.

¡Gracias por escribirnos!

Saludos cordiales.

Buenas tardes Cèsar. Me gustarìa hacerte una consulta. ¿Por què la Bolsa de Valores de Ecuador no publica el precio ajustado, asì como en USA, y solo el precio al cierre? ¿Por què no hay esa informaciòn?

Hola Pablo, es una pregunta para las Bolsas de Valores y sus áreas de operaciones. Cada vez que las empresas pagan dividendos, las Bolsas ajustan el precio de la acción. Saludos

Saludos cordiales

Debido a la inmediata información que brindan, me han parecido la mejor opción de brokers en el país para poder invertir un pequeño capital.

Por ejemplo, si invierto unos $5000 a unos 5 años en acciones de Corp. La favorita o Cervecería Nacional. ¿Cuánto ganaría en el mejor o peor escenario al final de ese periodo de tiempo? Muchas gracias

Hola Luis Fernando, gracias por contactarnos.

Nuestra recomendación siempre va a ir en línea con el perfil de riesgo del inversionista y varias variables como edad, ingresos mensuales, gastos fijos mensuales, planes futuros, compromisos financieros, etc.

Contestando tu pregunta (puntual) con base en las opciones planteadas y por las condiciones actuales, la industria de alimentos o canales de distribución de alimentos (supermercado) sería la opción indicada. Corporación Favorita es una excelente alternativa y es la acción más líquida de Ecuador.

Saludos Mercapital.

NOTA:

Estamos operando via “teletrabajo”, si deseas contactar a un asesor bursátil o deseas que te contactemos, a continuación encontrarás detalles:

– Líneas de atención a clientes, compra-venta de títulos, inversiones renta fija-variable, notas de crédito, bonos de jubilación, acciones Corporación Favorita, bonos del estado, etc. o

Quito: 099 804 2604 (Ma. Elsa) / 099 370 8298 (Luis Esteban)

Guayaquil: 098 636 9529 (Roberto)

– ¿Deseas conocer sobre beneficios del mercado bursátil?: 099 322 0370 (César)

– ¿Deseas que te contactemos?: https://www.mercapital.ec/es/inscripciones/

– Consultas generales: info@mercapital.ec

hola me gustaría tener asesoramiento para realizar esta inversión

Hola Luis, favor nos compartes tu celular e email. Te enviaremos una información al email y un asesor te contactará para brindarte asesoramiento. Gracias

Buenas tardes me podría ayudar con mayor información y con un mejor asesoramiento, porque estoy interesado en realizar una inversión gracias

Hola Jaison, te enviaremos un email con información sobre inversiones en el mercado bursátil local (compra de acciones o renta fija), es probable que tengas inquietudes, con todo gusto las podemos contestar a un teléfono que nos indiques (info@mercapital.ec)

Saludos Mercapital.

Buenas me gustara comprar acciones en la favorita cómo puedo hacer , cuál es el procedimiento , gracias

Hola, hemos enviado un email con información, si (desea y) nos comparte un celular lo contactaremos.

me gustaria informacion de invertir en supermaxi al 0978630698

Hola, hemos enviado información a tu email y un asesor te contactará. Saludos Mercapital.

Muy buenos días y felicitaciones por tan excelente análisis.

Quisiera invertir en Corporación Favorita, cual es el valor de la Acción a este momento y su mínimo para comenzar.

Hola Miguel, recomendamos que un asesor bursátil te brinde alternativas. Las utilidades del 2020 de Corp. Favorita serán inferiores al 2019.

Hemos enviado información a tu email (revisar spam por favor)

Saludos

Buenas tardes, deseo arriesgarme a comprar acciones en la favorita y deseo saber ¿Cual es el monto con el que puedo empezar? y ¿Cuantás acciones lograría adquirir? y por ende su procedimiento.

Gracias

HOLA Melanni, hemos enviado un email a tu correo electrónico con información sobre inversiones bursátiles, favor nos indicas si tienes preguntas. En caso de que desees hablar con un asesor bursátil, favor nos dejas tus datos o nos contactas a los teléfonos de Mercapital. Saludos

Quiero saber más por favor para comprar acciones en la favorita

Hola Erica, hemos enviado información a tu email, favor nos indicas si tienes preguntas. Saludos

Quiero informacion para invertir en banca.

Hola Ana, hemos enviado información a tu email. Favor nos indicas si tienes preguntas adicionales o deseas que un asesor te contacte. Saludos Mercapital.

requiero mas informacion

HOLA ANDREA, hemos enviado información a tu email, favor nos indicas si tienes preguntas. Saludos

Desearía información para invertir

HOLA JORDY, enviamos información a tu email, estamos a las ordenes (no tenemos tu celular). Saludos Mercapital.